2023年9月22日 Finance with Hanako 米在住スタッフ著

物価高騰が続くアメリカ、今、一体いくらでアメリカで家が買えるのか?どういう流れが必要なのか?

ここではロサンゼルスで自分で住むための家の購入の仕方・流れをご説明します。(*アメリカでは州によって 購入の仕方が変わる)

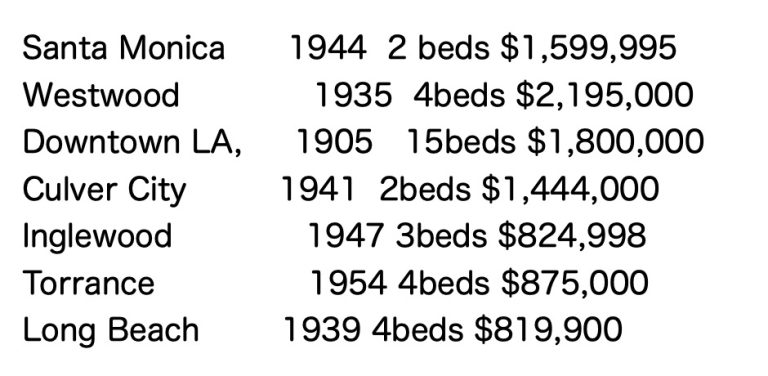

まず最初に、購入の流れをご説明する間にいくつか違うエリアでの、家のリストをみてみましょう。

不動産のウエブサイトはいくつかありますが ここでは Zillowのリストを使用します

Zillow Realtor.com Trulia Redfin などなど

上記は コンドやタウンハウスを除く、一軒屋で絞りました。

アメリカでは 100年ほど古い家も珍しくはありません。それでも2億円くらいします。

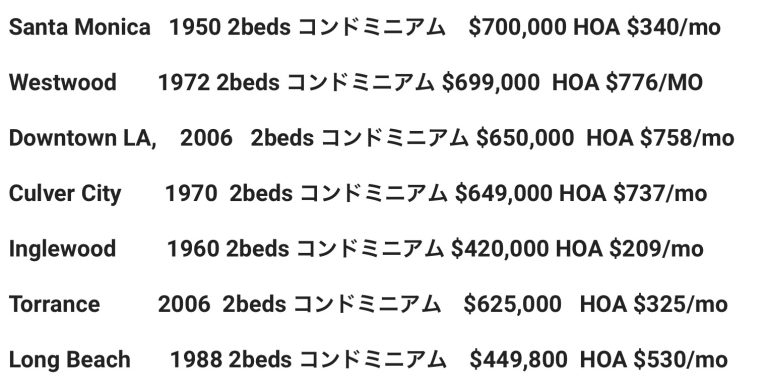

こんな高い家は現実的ではないので、とりあえず1億円で買えるコンドミニアムを探します。

コンドミニアムは日本でいうマンションですが、マンションはアメリカでいう10億円以上の豪邸なのでちょっと使いづらいです。

↓ 1億円、$700K以下(@148 yen)で探してみます。

では、もし家を買うとなったときにざっといくら必要になるのか見てみます

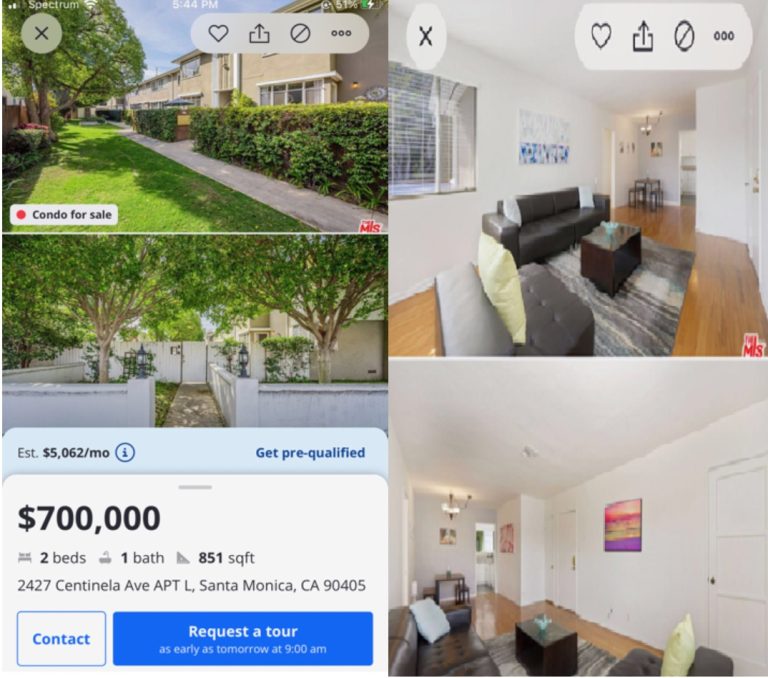

サンタモニカの2ベッドルームのアパートの1ユニットを買うとします。

実際に売りに出されている家ですが、851スクエアフィートはアメリカではかなり狭いです。

キッチンの他に2つ部屋があり、お風呂は1つですね。

通常は2ベッドルームの家には2つお風呂またはシャワーがあるのが普通なのでその点でもあまりいいとは言えません。

しかも築75年です。一般的に上の階と下の階で水漏れの問題などがありそうな物件です。そういう話はよく聞きます。

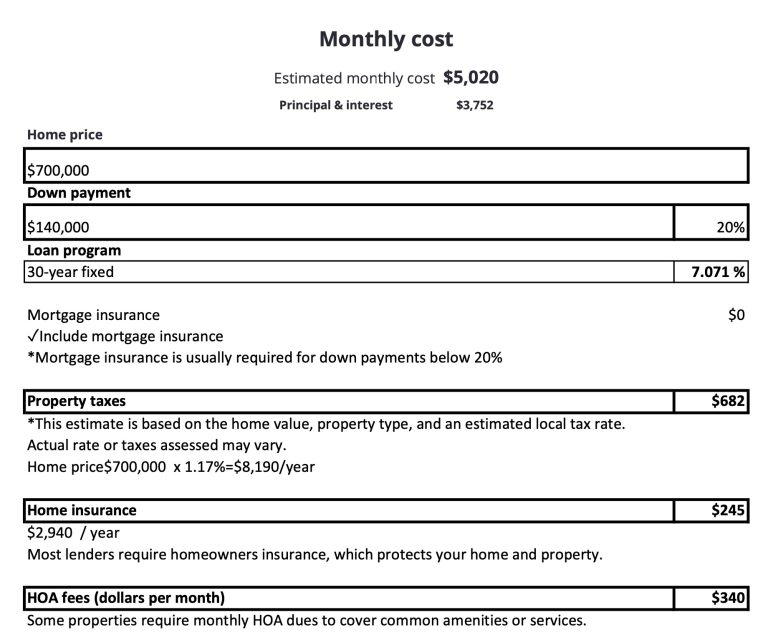

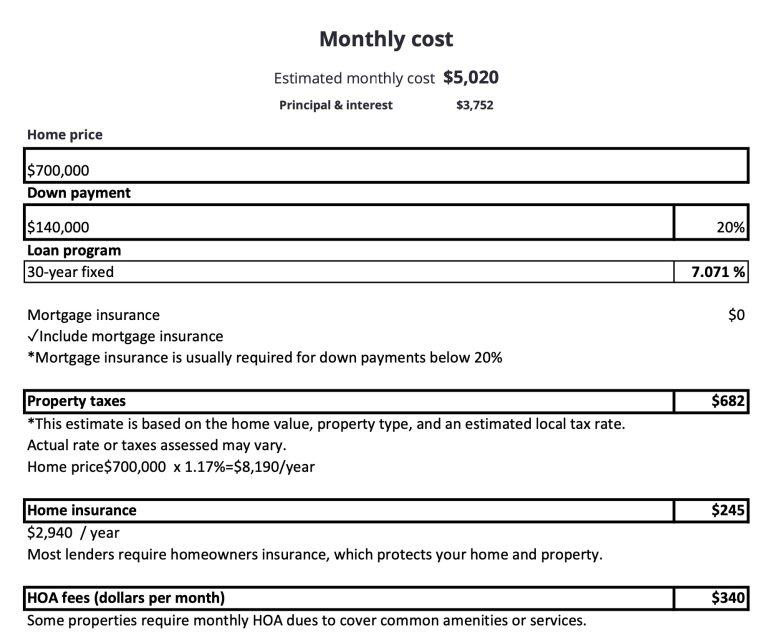

ZillowのHome Price $700,000の例では、下記の図のとおり、20%の頭金を払った後、家賃の返済だけで、なんと毎月$5020が必要になります。

現在ロサンゼルスの住宅ローンの金利は30年固定で7%-8%とされていますが、どんどん上昇中のように見受けられます。

(固定資産税は買う家の場所によって利率が変わります。HOAとはコンドミニアムなどの共同管理費用のことです)

家を買うとなったら、まず最初に一番重要なことは 頭金(現金)を貯めることです。

頭金の目安は 自分が欲しい家の値段の20% が相場(最低でも)と言われています。

20%が相場といっても、仮に$700Kの家を買おうとしたら20%はすでに$140,000.

$140,000の現金の工面も一般的になかなか大変ですが、残りの金額を30年などかけて住宅ローンで返済するので、

まずはこの20%部分を現金で払えないようではお話になりません。

住宅ローンの借り方によっては 頭金を15%くらいまで下げれるやり方もないことはないそうですが

(そういう(頭金15%でも貸してくれる)ローンを探す、

1st Time home buyer Program(低い金利でお金が借りられるプログラム)などを使うなどすれば可能。

しかし家の購入の際、たいてい自分一人だけが購入希望者ということではなく、

他の多くの購入希望者から同時にオファーが入るようなので、頭金を多く出せない人は

売り手からは選ばれるチャンスは低くなり購入のチャンスを逃す傾向にあるようです。

先ほど、家のリストを見たときに、中古ばかりのリストでしたが、それはあえて中古のみをピックしたわけではなく

アメリカでは中古住宅が新築住宅よりも圧倒的に数多く取引されているからです。

新築志向の日本から見ると、アメリカの中古住宅の多さに驚きを感じるかもしれませんが、

例え100年前の古い家でも、立地条件や、メンテナンスをしっかりしていて、

随時アップグレード/リモデリングが行われていれば、価値はどんどん上がります。

そしてもう一つ。家の資産価値が上がっていく理由に、当然ながら人口増加が関与します。

人口が増えれば住宅需要は常に高い状態を保つことになり家の価値はずっと上昇し続けます。

人口減少に歯止めがきかない日本と違い、アメリカでは2100年までの予想でも、このまま順調に人口は増加すると予測されています。

(2023年1月1日付で、人口334百万人から→ 予測2100年までに人口394百万人推定)

次のプロセスは「不動産エージェントを探す」です。

不動産エージェントとは日本の宅建主任者のことで、州が定める試験に合格しており、

不動産ブローカー(日本の宅建業者)が経営する不動産会社に所属契約して、ブローカーの監督の下で、不動産取引業務を推進する人のことを指します。

必ず不動産エージェントを通さないと買えない、ということではありませんが、

アメリカでは買主はこの仲介手数料が無料、払わなくてよいので、エージェントを使わない手はありません。

買主側の不動産エージェントは 売主が売主側の不動産エージェントへ仲介手数料を支払う際、

この支払の中に買主側の手数料も含まれており、そこから手数料を受け取る形になっているそうです。そしてすべては成功報酬です。

ではどうやって「良い不動産エージェント」を探せるのか、ですが、ここはもう運と相性と見極めだそうです。

たとえ知人の紹介の不動産エージェントを使ったとしても、知人には良かったかもしれませんが、

自分にはあわなかった、ということもたくさんあるとのこと。。

不動産エージェントの役割は、幅広く、顧客の条件に合う物件を検索、紹介し、見学をアレンジして同行し、

物件のコンディションや売買にあたっての注意点などをアドバイスし、購入希望物件へのオファーレターを作成し、

それを受け入れてもらえるよう交渉し契約開始後は買主のインスペクションやディスクロージャーを一緒に検証するとともに、

物件のコンディションに問題がないか、さらに、ローンやエスクローのプロセスが適切に進むように進行管理していきます。

先ほどの「良い不動産エージェント」とは、物件情報の提供よりも、購入物件に問題がないかという判断や、

購入手続きの進行、オファーや契約の交渉、購入後のケアなど一連のプロセスをすべてスムーズに進められることができる

エージェントのことをいい、自分にとって良いか、相性が合わなかったかどうかは、プロセスが進行していくなかでやっとわかるというわけです。

不動産エージェントが決まったら、まずは住宅ローンの相談と準備です。

ローンの話の前に、ちょっと余談ですが 日本では住宅ローンには借りる時と完済する時の年齢制限がありますが、

アメリカでは住宅ローンに年齢制限はありません。

長期ローンは最長30年となりますが年齢とは関係なくファイナンスの状態が良ければ長期でもローンを借りることが可能です。

もしも買主が70歳で、30年ローンの完済時に100歳になる予定でも、ローンが可能というのは、日本からすると、とても不思議に聞こえますね。

不動産エージェントの紹介で、住宅ローンオフィサーを探し、仮承認を取る必要があります。

住宅ローンオフィサーとは 住宅購入の際のローンの貸付、またはローンの借り換えの専門家で不動産取引では

買主のローン借入れを実行する重要な役割を担います。

「借りたい金額」=「借りられる金額」とは限りませんので、物件探しを始める前に銀行やローン会社に相談し、

具体的にいくら借りることがきるかいう仮承認を得ないといけません。

ローンの審査では

①クレジットヒストリー

②購入金額の頭金の額

③安定した雇用

④収入と返済額の割合

⑤銀行残高

の5つが大きな要素となり、これに基づいて金融機関からローン額を仮承認してもらうことで、購入価格帯が明確になります。

この金額をめやすに金額にあった家を本格的に探せることになり、スタート地点に立てたというところにきます。

さきほどあげた5つの住宅ローンの審査項目について、もう少し詳しくご説明します。

①クレジットヒストリーとは

クレジットカードやローンの利用履歴に関する情報です。

良いスコアの状態は支払いがきちんとされ、返済の延滞のような情報がなく、しっかりと信用を積んでいる状態を指し、

もしもクレジットヒストリーのスコアが低いとローン額が制限されたり、金利が高くなることがあります。

②頭金

繰り返しますが 購入希望のオファーレターを出した際に、頭金は多ければ多いほど、有利になります。

(売主側はそれだけ、少しでも返済確実な人の方へ売りたい)

そして、住宅ローンを申請する際も、頭金20%以下の場合は、審査基準が厳しくなったり、

住宅ローン保険の加入を求められたりする場合もあるので前述のとおり、頭金は現金で20%(以上)準備できたほうが望ましいのです。

③職歴

2年以上同じ職種に努めていることが求められ、2年間の収入証明も必要です。

④収入に占める返済額比率

住宅ローンと他のローン(車や家具など)の合計金額が年収の36~43%以下に抑える必要があります。

⑤銀行残高

頭金と住宅購入の経費以外に、毎月のローン返済額の数か月分(2~6か月)の銀行残高が求められます。

ついに、物件情報のリサーチと見学開始へ進みます。プロセスの中で、一番楽しい過程ですね。

エージェントがもちろん、こちらはどうですか、あちら見にいかれますかーと買主の要望をふまえた 家のリストを探してくれますが、自分でもZillow、Realtor.com、Trulia、Redfin などを見て、どんどん家を見に行ってみます。

自分はどのような家にすみたいのか、自分の理想の家のアイディアをだし、

自分のライフスタイルに合うのか、通勤や子供の学校、お店などから近いのか、

自然災害のリスクは?屋根や窓などの状態は?キッチンなどの水回り、床の状態は?何ベッドルーム必要か?

HOA(管理費)は月々いくらか?毎年値上がりするのか?などなど様々な要素を踏まえなどなど、あらゆる面をチェックする必要があります。

ついに購入希望物件をみつけたら、オファーレターの提出です。このレターは 不動産エージェントが代行で作成してくれます。

オファーレターとは 「売買契約書(Residential Purchase Agreement and Joint Escrow Instructions)」と呼ばれ、まずは自分の自己紹介、どうしてこの家を買いたいのか、購入後の暮らしが、どんなに向上するか、など自己アピールを盛りつつ、本題の購入したい価格、契約(エスクロー)期間、手付金額(=Earnest Money ,通常は価格の2-3%), 住宅ローン額、その他の希望を記載した長い長い書類になります。このオファーレターと合わせて、Earnest Money(手付金)の小切手、住宅ローンの仮承認レター、頭金の額を証明できる銀行の残高証明書などを提出し、売主からそのオファーに対し、受領、条件付受領、拒否のいずれかの回答が届きます。最終的に双方の合意が成立すると、契約開始となり、次のエスクロー開設へ続きます

契約開始、エスクロー開設

エスクローとは 日本語では 第三者寄託 と訳される。

売買契約を公正に行うために第三者機関として売買契約書に基づく契約に関する条件の調整、

書類の手配、契約内容の変更や、確認, 経費の管理、契約終了時の精算などの取引の安全性を確保する仲介サービスです。

エスクローが開設されたら、ローン申請・ホームインスペクション等へ進みます。

ホームインスペクション等の経費は 買主が支払います。

エスクロー期間中に 買主は住宅ローン申請、不動産鑑定、ホームインスペクション、ディスクロージャー書類の検証などを行い、

何か問題や修繕などの必要が発覚した場合は、再度リクエストすることが可能です。

不動産鑑定士は金融機関からの発注を受け、物件の担保価値を確認するために、鑑定を行います。

査定方法は「近隣の類似物件の売買価格」「同様の物件の新築コスト」「予想賃貸収入」などを総合的に勘案しながら見積もりを作成します。

ホームインスペクターは物件のコンディションを照査するために屋根や床下の状態や、

キッチンやバスルームの水回り、設備機器や電気系統などの作動状況や故障個所、修理の要否を調査し、

レポートを作成してくれるので、このレポートと売主から提出される物件に関するディスクロージャー(物件内容開示書類)と検証、

踏まえ、買主は契約をこのまま最後まで履行してよいかどうか再度検討・確認する機会が与えられます。

そしてついに最後に 所有権移転登記と契約終了へ

住宅ローンが承認されると公証人立ち合いによる(Notary Public)ローン書類の最終サインを行い、

頭金をエスクローの指定口座へ送金し、融資と所有件移行が登記されると晴れて 契約終了 となります。

「税金控除があるんでは?」という意見もありますが、実際は固定資産税を支払う分が戻るくらいでトントンです。

これ以外に固定資産税があるなんて、忘れてしまいますよね。

自宅として住む物件を購入する際に住宅ローンを組んだ場合は、その金利部分は所得税の控除対象となります。

また、固定資産税も控除対象ですので、毎年のタックスリターンで申告することが必要です。

この築75年の狭い1億円のマンションを買うと、

頭金は20% 必須で$140,000

$5,020/月 x 12ヶ月 x 30年=$1,807,200

合計 $1,947,200

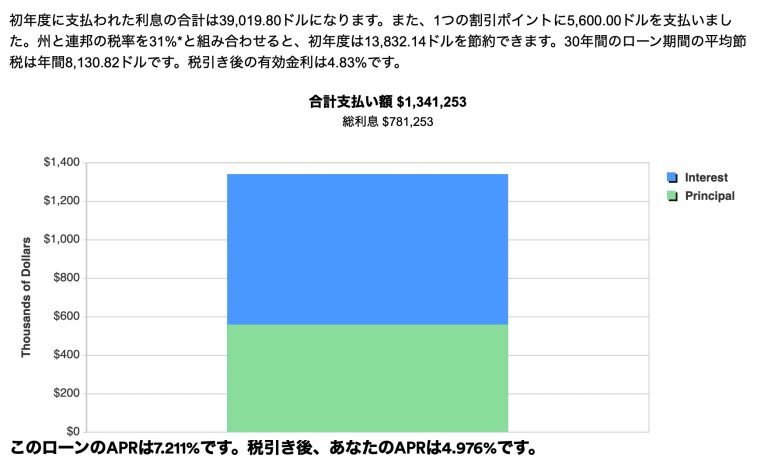

そして30年間のローン期間の利子の平均節税は$8130

$8130 x 30 = $243,900

固定資産税が毎月$682 x 12 = $8184 この33%の税金は2,700ドル

これも節税になるので

$2700 x 30year = $81000

$1,947,200 – $243,900 – $81000 = $1,622,300

$1,622,300 @148 yen = 246,020,400 円

2億5000万円!

が正解でした

1億円のローンをくんで、30年間で2億5000万円払うことになるんですね。

ローンを組むんで儲かるのは誰ですか?貸した人ですね!

アメリカで今の7%住宅ローン30年固定で買う気にはなりませんよね。

でも節税計算すると5%弱になるんですね。それほどひどくなかったですね。

花子のアメリカ生まれの娘は今大学院生ですがサンフランシスコに住むそうなので、頭金を手伝う気がします。買うんですかね?

米国株で儲けて日本に住んだ方がいいですね!